Facture électronique obligatoire : Soserbat vous accompagne !

Facturation électronique et e-reporting : tout comprendre et vous préparer

Suite aux annonces du gouvernement français sur la dématérialisation obligatoire des factures pour les entreprises, ce sujet devient récurent face à des échéances approchantes. Tout le monde en parle, mais finalement quelles sont réellement les obligations et les solutions actuelles ?

Une facture électronique est une facture que nous envoyons et que nous recevons au format électronique. L’envoi d’une facture électronique suppose que le destinataire accepte ce mode de facturation.

Selon ce règlement, l’authenticité de l’origine et l’intégrité du contenu de la facture électronique doivent être garanties.

Conjointement à la mise en place de la facturation électronique, une autre mesure est passée parfois inaperçue, celle de la transmission des données de transaction pour la facturation des particuliers, appelée également e-reporting. Pour vous permettre de mieux comprendre le sujet dans sa globalité, nous détaillerons successivement les 2 sujets en intégrant un schéma global explicatif, puis nous terminerons avec les conséquences sur les solutions de facturation maintenues par SOSERBAT.

Réception // Emission

Il convient de bien différencier les obligations à la réception des factures de celles à l’émission de vos factures.

Concernant la réception de factures

A la réception, dès le 1er juillet 2024, toutes les entreprises devront :

- Accepter la réception des factures électroniques de leurs fournisseurs.

- Être en mesure de les intégrer dans leur système de comptabilité ou de gestion commerciale.

Il ne sera donc plus possible de demander à vos fournisseurs des factures au format papier ou en PDF simple.

Concernant l’émission de factures

À partir du 1er juillet 2024 pour les plus grandes, et progressivement jusqu’en janvier 2026 pour les autres, toutes les entreprises devront :

- Disposer de la capacité d’émettre des factures électroniques dans les formats conformes.

- Pouvoir les transmettre automatiquement vers leurs clients à travers une plateforme qu’elles auront librement choisie.

Les formats conformes

4 modalités de facturation électronique seront acceptées :

- L’échange de factures aux formats structurés, répondants à la norme européenne EN16931 (formats UBL, UNCEFACT, CII, XML…), avec obligation pour les plateformes (publique ou privées) de produire un lisible

- L’échange de factures en format mixte, répondants à la norme européenne EN16931, associant des données structurées et un PDF lisible à l'écran ; le standard franco-allemand Factur-x est le plus connu de ces formats mixtes. Il représente la facture originale et embarque un fichier de données structuré (XML)

- Des formats optionnels (format EDIFACT, par exemple), sous réserve de l’acceptation par les deux parties (vendeur/acheteur) et de l’extraction des données obligatoires par une plateforme de dématérialisation Partenaire (PDP)

- Des flux dématérialisés (via EDI, API…) ou une saisie en ligne sur la plateforme publique

Pour rappel, depuis le 1er janvier 2020, toutes les entreprises travaillant avec le secteur public sont tenues d’envoyer leurs factures sous format électronique sur la plateforme de dématérialisation Chorus Pro.

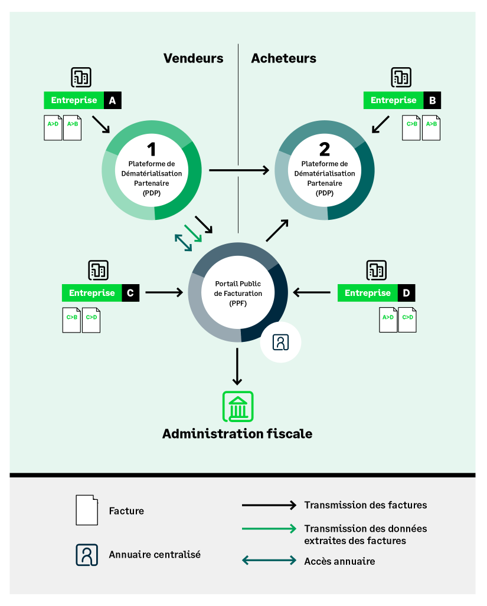

Pour les autres entreprises commerçant avec des entreprises (B2B), ce dispositif va s’étendre progressivement, quel que soit le secteur d’activité des entreprises clientes. La loi prévoit que les entreprises n’auront plus la possibilité de se transmettre directement les factures entre elles et devront obligatoirement passer par une plateforme de dématérialisation au choix qui sera :

- Une plateforme de dématérialisation partenaire (PDP) de l’administration fiscale

- ou, Le portail public de facturation (PPF) qui s’appuiera sur la plateforme Chorus Pro

Les factures seront déposées par le fournisseur sur sa plateforme, puis acheminées jusqu’à la plateforme du client qui peut être différente.

Les entreprises facturant des particuliers n’auront pas l’obligation de transmettre les factures des particuliers sur les plateformes partenaires de dématérialisation, mais devront transmettre une activité de e-reporting.

Transmission des données de transaction – E-reporting

Outre l’échange de factures, les plateformes devront transmettre à l’administration fiscale certaines informations relatives aux opérations commerciales (comme le montant de l’opération, le montant de la TVA facturée, paiement effectué…) qui ne sont pas concernées par la facturation électronique.

Il s’agit des opérations de vente et de prestation de services avec des particuliers (B2C) ou avec des opérateurs établis à l’étranger (exportations, livraisons intracommunautaires…). Les opérateurs établis à l’étranger peuvent aussi être soumis à l’obligation de transmission d’informations dès lors qu’ils réalisent des opérations réputées situées en France soumises à TVA.

Associé à la facturation électronique, l’e-reporting permet de reconstituer l’activité économique d’ensemble d’une entreprise : complémentaire à la facturation électronique, il permettra, à terme, de proposer aux entreprises un préremplissage de leurs déclarations de TVA.

D’ailleurs, si vous effectuez des transactions aussi bien avec des entreprises (B2B) que des particuliers (B2C), les informations de e-reporting seront obligatoires pour les 2 types de clients.

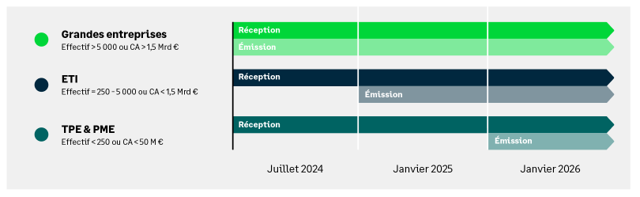

Rappel du calendrier de déploiement progressif

Pour permettre un déploiement de ces 2 services (e-invoicing et e-reporting) dans les meilleures conditions, le calendrier tient compte de la taille des entreprises.

- à compter du 1er juillet 2024, en transmission, aux grandes entreprises (GE),

- à compter du 1er janvier 2025 aux entreprises de taille intermédiaire (ETI),

- à compter du 1er janvier 2026 aux petites et moyennes entreprises (PME) et microentreprises.

Comment Soserbat vous accompagne ?

Concernant la réception et le traitement des factures dématérialisées

Soserbat est intégrateur des solutions de dématérialisation des factures suivantes

- Sage ACS

- Zeendoc

Ces différentes solutions vous permettent un traitement automatisée à réception des factures électroniques vers votre outil de comptabilité Sage 100c.

Concernant l’émission de factures vers Chorus Pro

En ce qui concerne le Portail Public de Facturation qui s’appuiera sur Chorus Pro, pas d’inquiétude, car votre outil Batigest Connect permet déjà d’échanger automatiquement avec Chorus Pro.

Concernant l’émission de l’ensemble de vos factures au format Facture-X

Pour vos Solutions de GesCo Sage 100c et Batigest Connect

Comme pour le passage à la DSN ou au PAS, la mise en place de la facture électronique implique une évolution des fonctionnalités des solutions de gestion.

Dès la publication par l’État des spécifications, les équipes R&D de Sage se mettront au travail pour faire évoluer les solutions impliquées dans le processus de facturation.

Soserbat interviendra pour intégrer les MAJ de l’éditeur Sage afin que votre produit réponde aux nouvelles obligations légales.

Pour votre Solution de gestion du SAV Opéra 360

Votre logiciel sera adapté pour répondre aux nouveaux besoins, notamment pour la facture-X et l’e-reporting.

En ce qui concerne les plateformes de dématérialisation partenaire de l’administration, nous n’avons en 2022 pas encore les noms des plateformes accréditées pour commencer les développements. D’après le calendrier officiel, l’ouverture du service d’immatriculation des PDP ouvrira en septembre/octobre 2023. Les noms des principales plateformes partenaires ne seront disponibles au mieux que fin 2023. Les développements avec les plateformes partenaires commenceront donc début 2024.

Opéra 360 est un logiciel français qui a toujours répondu et continuera de répondre rapidement aux nouvelles obligations légales tout en anticipant les dates butoirs.

SOURCES

https://www.sage.com/fr-fr/dematerialisation/facture-electronique

https://www.economie.gouv.fr/generalisation-facturation-electronique-entreprises#

https://www.impots.gouv.fr/facturation-electronique-entre-entreprises-et-transmission-de-donnees-de-facturation

https://www.impots.gouv.fr/facturation-electronique-et-plateformes-partenaires